- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Анализ отрасли финансового консалтинга и тенденций развития

Университет ETFs. Основы. Часть 17

22 сентября, 2020

Управление активами. Часть 1

10 марта, 2021

Анализ отрасли финансового консалтинга необходимо проводить в тесной связи с анализом макроэкономической ситуации в России, которая (в смысле – ситуация) в свою очередь является производной от состояния мировой экономики.

Поэтому проводить анализ необходимо в следующей логической последовательности с присущими ей причинно-следственными связями:

Состояние мировой экономики → макроэкономическая ситуации в России → отрасль финансового консалтинга.

Состояние мировой экономики (на момент написания данной статьи – декабрь 2020 года)

Кризис, с которым столкнулось человечество, имеет непривычный для него формат – он растянут во времени, имеет свои циклы спада и подъема и в разное время затрагивает разные страны. Он связан с реализацией эпидемиологического риска мирового уровня – внезапным появлением и резким распространением нового вида инфекции семейства короновирусов. Данный риск реализуется, когда мировая экономика находится не в лучшем своем состоянии. Нарастает экономическая конфронтация. С января 2018 года ведется торговая война между США и Китаем. С марта 2014 года США, Канада, страны Евросоюза и другие страны ограничивают свое сотрудничество с Россией и применяют экономические и финансовых санкции, обусловленные украинским конфликтом, что влияет в целом на экономику ЕАЭС. Замедляется рост Китая как локомотива мировой экономики – за последние 9 лет темпы роста сократились с 10,64% в 2010 году до 6,57% – в 2018 году.

В мировой экономике растет риск наступления стагнации: на развитие давит микроэкономическая нестабильность, финансовое неравенство, торговая напряженность, сокращение инвестиций, неуверенность бизнеса и высокие долги.

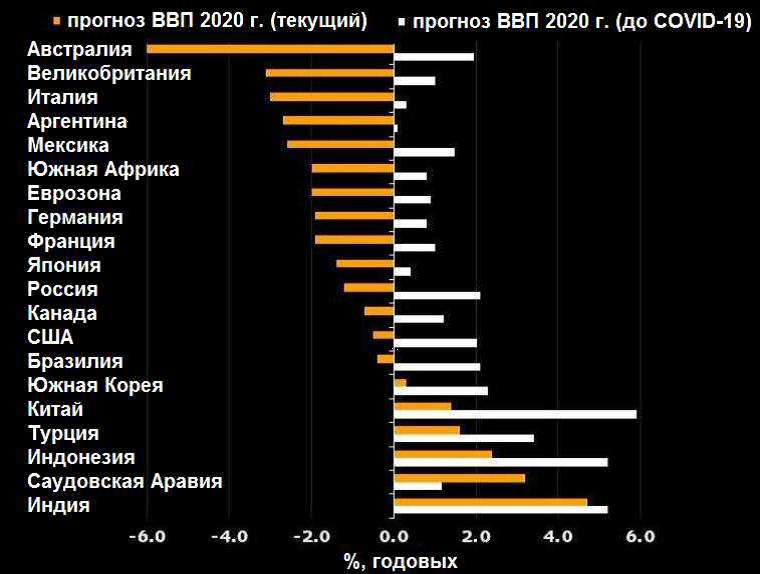

Кризисные эффекты затрагивают в том числе отрасли реального сектора. Останавливается производство, для которого после возобновления потребуется дополнительное время, чтобы выйти на имеющийся до карантина уровень выпуска (Рис 1, Рис 2)

(Источник: Bloomberg Economics)

Снижение деловой активности приводит к сжатию рынка труда и повышает нагрузку на государственный бюджет. К примеру, в США 26 марта 2020 года был зафиксирован рекордный уровень заявок по безработице за всю историю показателя – 3 млн 283 тыс. заявок. Ранее максимальный уровень в 668 тыс. заявок фиксировался только в октябре 1982 года и 667 тыс. – в феврале 2009 года.

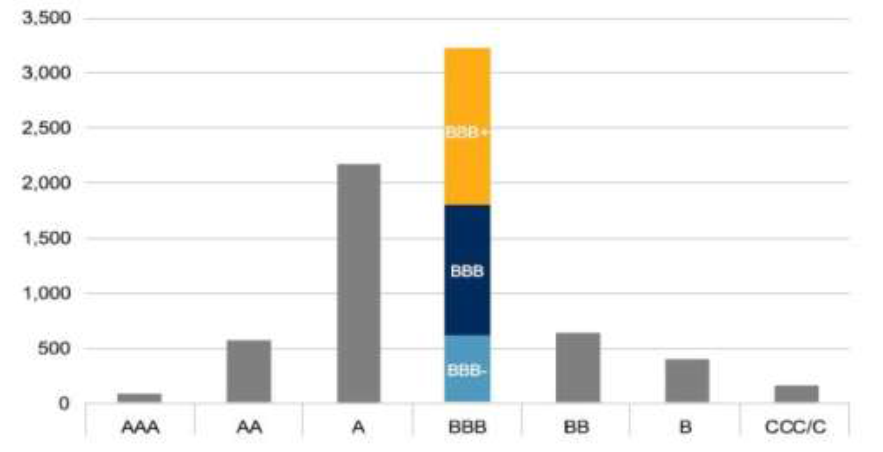

Шоки мировой экономики от COVID-19 оказывают влияние на финансовые рынки. Неконтролируемое снижение стоимости активов может вызвать цепную реакцию, а это в свою очередь может привести к череде банкротств и краху мировой финансовой системы. Сегодня крупнейший риск мировой финансовой системы сосредоточен в корпоративном долге США. Объем облигаций рейтингом ВВВ превышает 3 трлн долл. США (Рис 3).

Источник: S&P (AAA – максимальная степень надёжности; АА – высокая степень надежности; А – надежность, выше средней; ВВВ – надежность, ниже средней; ВВ и ниже – спекулятивная (неинвестиционная) степень надежности)

Макроэкономическая ситуация в России

Теперь давайте посмотрим на некоторые основные макроэкономические показатели российской экономики, непосредственно влияющие на отрасль финансового консалтинга.

Реальные располагаемые денежные доходы населения во втором квартале 2020 года, на который пришелся основной удар пандемического кризиса, сократились на 8% в годовом выражении, следует из данных Росстата. Это рекордное квартальное падение этого показателя с 1999 года. Эксперты института «Центр развития» НИУ ВШЭ оценили падение показателя во втором квартале на 18% в годовом выражении, а экономисты госкорпорации ВЭБ.РФ – на 17,5%. За первое полугодие 2020 года сокращение реальных располагаемых денежных доходов составило 3,7%.

Последствиями пандемии COVID-19 и карантинных ограничений стали сокращение заработков россиян, перевод работников на неполный рабочий день, отправка в неоплачиваемые отпуска и увольнения. Каждому второму работнику в России сократили зарплату в период пандемии (с марта по май 2020 года), следует из оценки аналитиков «СберДанных». С полной потерей доходов столкнулись 2,5% занятых на начало марта.

Уровень безработицы, по данным Росстата, в июне достиг 6,2% от рабочей силы после 6,1% в мае и 5,8% в апреле. «Ситуация на рынке труда остается сложной», – признают в Минтруде. Численность безработных возросла до 4,6 млн человек, из них около 3 млн официально зарегистрировались в качестве безработных в центрах занятости. Рост безработицы в первую очередь связан с увольнениями в сером секторе экономики, снижением потребительского спроса и, как следствие, падением доходов от предпринимательской деятельности и зарплат сотрудников индивидуальных предпринимателей, отмечают в министерстве.

О значительном сокращении доходов населения свидетельствуют опросы населения. В ходе исследования ЦСР, проведенного в мае, большинство россиян (58%) заявили о снижении дохода в своих семьях во время пандемии, а 5% полностью его лишились. 33% опрошенных сообщили о переменах в трудовых отношениях: у 52% из них сократились зарплаты, 25% отправили в неоплачиваемый отпуск, а 23% уволили.

По результатам опроса СК «Росгосстрах Жизнь», проведенного совместно с центром «Перспектива», каждый пятый в России столкнулся со значительным падением доходов с начала распространения COVID-19 в России и введения карантинных ограничений, а каждый десятый – с полной потерей заработка. За время режима самоизоляции доля россиян со среднемесячным доходом ниже 15 тыс. руб. возросла с 38,1% в феврале почти до 45% в июне. По данным Росстата, среднедушевые доходы населения во втором квартале 2020 года составили 32,8 тыс. руб.*.

* Источник: www.rbc.ru

Отрасль финансового консалтинга

Усиление кризисных явлений в отечественной экономике внесло значительные корректировки в тенденции развития рынка консалтинговых услуг, поскольку все отрасли, предпринимательские структуры которых являются основными клиентами консалтинговых фирм, в наибольшей степени страдают от экономического спада.

Вместе с тем, необходимо отметить и тот факт, что влияние общего спада экономики на действующий рынок консалтинговых услуг двоякое. Так, с одной стороны все предприятия, независимо от формы собственности и отраслевой принадлежности, вынуждены сократить свои расходы, в том числе и отказаться от консалтинговых услуг. Но с другой стороны – не прекращать поиски любых возможностей для оптимизации использования финансовых, трудовых и материальных ресурсов, выявить внутренние резервы и эффективно их использовать с целью увеличения доходности бизнеса.

Быстрые темпы изменения в структуре рынка и в целом в рыночной среде, затрудняют возможности предприятий реально оценивать финансовое состояние, и вынуждают практически отказаться от прогнозирования бизнеса на перспективу, даже с учетом предложенных мероприятий и стратегий, разрабатываемых консультантами.

Одновременно усиление конкуренции за ограниченные финансовые ресурсы потребителей услуг привело к переориентации предприятий со стратегических на решение тактических задач. Именно в данный период времени, происходит падение спроса практически на все виды консалтинговых услуг, что ведет к изменению структуры консалтинга в целом. Снизился спрос на инвестиционный анализ проектов и финансовые консультации, однако возросла потребность в консультациях, способствующих снижению издержек предприятия (оптимизация структуры активов, экспертиза тарифов, аутсорсинг персонала и т. п.).

Рынок финансово-консалтинговых услуг, безусловно, изменится под влиянием негативных экономических тенденций. Эффект по каждому из направлений деятельности может отличаться и зависит от рынков потребителей подобных услуг. Эксперты из числа компаний, оказывающих услуги финансового консалтинга полагают, что рынок консалтинга просядет как минимум на 20%, но продолжится его централизация, поэтому с рынка уйдут преимущественно мелкие игроки.

Таким образом рынок финансового консалтинга может трансформироваться в краткосрочной или даже среднесрочной перспективе.

Здесь будет происходить перераспределение рынка. На крупных компаниях ситуация отразится в меньшей степени, поскольку у них есть больший запас прочности и налажены системные отношения с клиентами.

Что касается среднего и малого бизнеса, здесь многое зависит от целевой аудитории, на которую он ориентирован. Компаниям, обслуживающим сектор, пострадавший от карантина, и не имеющим «подушки безопасности», будет труднее восстановиться.

Теперь рассмотрим те факторы, которые в настоящий момент продолжают формировать спрос на услуги или формируют новую волну спроса. Ключевой фактор — это необходимость сокращения затрат и повышения эффективности. Здесь можно говорить о выявлении рисков и проблемных точек в бизнесе, разработке схем оптимизации издержек и подходов к управлению ликвидностью, сопровождении продажи непрофильных активов. Значимое место занимает так же оценка. Благодаря доверию и хорошей деловой репутации в 2019 году клиенты часто обращались в крупные компании, заработавшим репутацию для комплексного сопровождения сделок, в частности проведения due diligence. Можно прогнозировать, что спрос на эти виды услуг сохранится и в дальнейшем. Например, компания ALTHAUS разработала ряд антикризисных услуг, в числе которых финансовая диагностика для выявления рисков бизнеса (форензик), консультирование по управлению ликвидностью и эффективной реструктуризацией долга, антикризисное операционное обслуживание, поддержка в реализации непрофильных и проблемных активов, активация резервов и преференций для оптимизации налоговой нагрузки бизнеса, обратный аутсорсинг. В этой связи расширяется спектр услуг антикризисного консалтинга в части поиска источников финансирования, реструктуризации обязательств, оптимизации затрат и компания старается предоставлять услуги консалтинга комплексно, чтобы оказать реальную помощь бизнесу в поисках выхода из возникшего кризиса.

Обобщая вышесказанное, можно однозначно сказать, что российский, рынок консалтинговых услуг будет и дальше развиваться, меняя постепенно структуру, открывая новые направления в деятельности, так как присутствует постоянный спрос на данные услуги. Ключевые тенденции, которые будут двигать рынок – это развитие цифровых технологий, распространение безбумажного документооборота и роботизация рутинных процессов.

К быстрорастущим сегментам управленческого и финансового консалтинга, согласно моим оценкам, можно отнести оптимизацию бизнес-процессов, аутсорсинг бухгалтерских услуг, аутсорсинг поддержки сайтов, консультирование в сфере налогообложения, привлечение финансирования, подготовку бизнеса к продаже, разработку стратегий для малого и среднего бизнеса. Я полагаю, что даже в условиях восстановления деловой активности, высокий уровень автоматизации процессов компаний и дистанционная работа с клиентами будут пользоваться высоким спросом благодаря экономии, которую они дают заказчикам консалтинговых услуг при сохранении уровня качества и внимания.

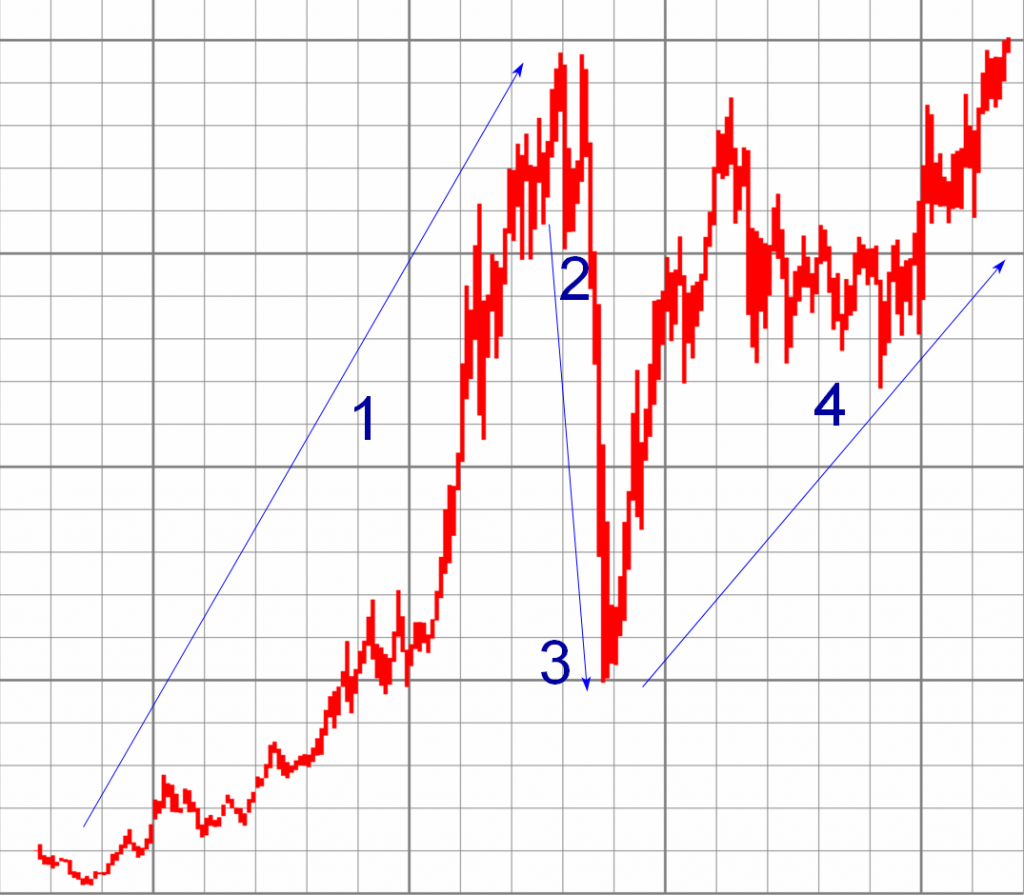

В заключении этой статьи мне бы хотелось представить следующий рисунок, отражающий в наглядной форме прогнозируемую тенденцию в отрасли финансового консалтинга (Рис 4).

Где цифрами обозначены:

1 – стадия, соответствующая бурному росту отрасли в докризисный период с большим количеством компаний, действующих на рынке услуг финансового консалтинга, за счет представителей данного бизнеса мелкого и среднего класса;

2 – начало экономического спада, вызванного рядом причин, детально описанных мною в этом разделе выше. Соответствует настоящему моменту.

3 – спад отрасли (возможно до 50% и более) вследствие глобального мирового финансово-экономического кризиса, влекущего за собой кризисные явления в российской экономике.

4 – постепенный подъем отрасли синхронный с общим подъемом в экономике как России, так и мировой экономике (по прогнозам, приблизительно 2022-23 гг.) и продолжение дальнейшего роста.