- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление финансовыми рисками. Часть 1

Управление финансовой безопасностью

11 апреля, 2021

Управление финансовыми рисками. Часть 2

24 апреля, 2021

Экономическая сущность и классификация финансовых рисков компании

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто в XVII в. французским экономистом Р. Кантильоном. Ученый рассматривал предпринимателя как фигуру, принимающую решения и удовлетворяющую свои интересы в условиях неопределенности.

Наиболее полное развитие фактор риска как важнейшая составляющая предпринимательской функции получила у американского экономиста Фрэнка Найта.

Риск, по Ф. Найту, представляет собой объективную вероятность того или иного события, и может быть выражен количественно, в частности в виде математически вероятностного распределения доходов.

В то же время существует неопределенность, означающая, что ожидаемый доход в принципе может быть получен. Однако вероятность такого события нельзя измерить или просчитать. К таким ситуациям Ф. Найт относил, например, невозможность предсказать поведение или направленность потребительского спроса. Именно нестрахуемая неопределенность, не учитываемая в ожиданиях инвесторов — собственников капитала, становится «средой» деятельности предпринимателя. Остаток дохода, который получает предприниматель, формируется после удовлетворения всех обязательств, в том числе и по страхованию риска.

Природа неопределенности может быть классифицирована достаточно широко, в том числе в зависимости от информации и формы этой информации, которой располагает субъект при принятии решений — начиная с полного отсутствия информации и заканчивая проблемами логического позитивизма:

- неизвестность (незнание);

- физическая неопределенность;

- недостоверность (неполнота, недостаточность, неадекватность, расплывчатость);

- неоднозначность;

- лингвистическая неопределенность.

Риск выполняет следующие функции:

- инновационную, т.е. побуждает предпринимателей к осуществлению инновационной деятельности;

- аналитическую, т.е. риск должен быть количественно определен;

- защитную, формирующую терпимое отношение к риску как к неизбежному явлению.

Отношение к риску у людей можно разделить на три группы: предпочтение риска, антипатия к риску и нейтралитет к риску.

Оценка риска и выбор решения во многом зависят от человека, его принимающего. Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Предприниматели, имеющие нейтралитет к риску, обычно консервативного типа, и избегают рискованных решений, связанных с нововведениями.

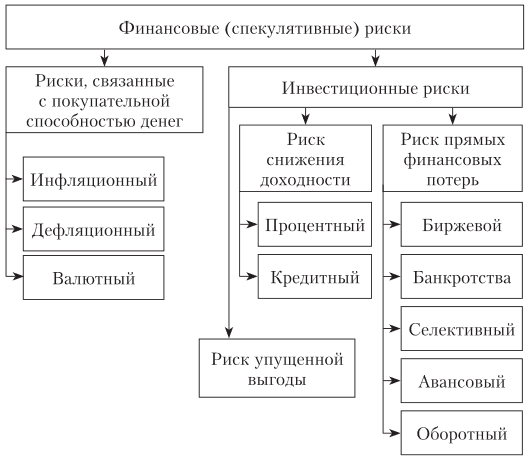

В зависимости от характера объектов инвестирования выделяются риски реального инвестирования и финансовые риски. В отличие от рисков реального инвестирования, финансовые риски могут давать как отрицательный (убытки), так и положительный (выигрыш) эффект. Рассмотрим классификацию финансовых рисков (рис.1).

Инфляционный риск — опасность финансовых потерь, связанных с повышением внутренних цен.

Дефляционный риск — опасность финансовых потерь, связанных со снижением внутренних цен.

Валютный риск — опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, надставками по предоставленным кредитам.

Риск упущенной финансовой выгоды — риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого- либо мероприятия (например, страхования) или остановки хозяйственной деятельности.

Биржевой риск — опасность потерь от биржевых сделок.

Селективный риск — риск неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами финансовых инструментов при формировании инвестиционного портфеля.

Риск банкротства — опасность возникновения финансовой несостоятельности предприятия и неспособности его расплатиться по взятым на себя обязательствам вследствие неправильного выбора способа вложения капитала.

Оборотный риск — опасность потери оборотного капитала или его существенного обесценения в результате осуществления финансового инвестирования.

Авансовый риск — опасность потери авансовых платежей вследствие осуществления сделок с финансовыми активами.

Важнейшее правило, на котором базируется стратегия принятия решений в условиях риска в сфере бизнеса, гласит: риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции.

Поэтому, принимая решение относительно проведения финансовой операции, финансовый менеджер должен выбрать адекватную стратегию управления рисками, обеспечивающую достижение поставленных целей. Такими целями могут быть:

- минимизация рисков при проведении операций;

- оптимизация соотношения между степенью риска операции и возможными выгодами от ее проведения;

- компенсация степени риска операции требованием более высокой нормы доходности.

Сущность и задачи управления финансовыми рисками

Объективной основой для построения системы управления рисками в компании служит концепция приемлемого риска.

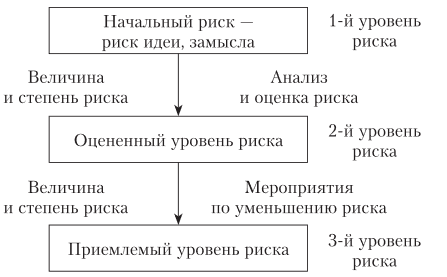

Суть этой концепции заключается в следующем. С одной стороны, размер прибыли и степень финансовой устойчивости компании, прежде всего, зависят от возможности менеджмента предвидеть риск, оценить его последствия и эффективно им управлять, так как известно, что наибольшую прибыль, но и наибольшие потери, как правило, приносят рыночные операции с повышенным риском. С другой — менеджмент, избегающий рискованных решений, становится опасным для компании, обрекается на застой, потерю конкурентоспособности (рис. 2).

Основные положения концепции приемлемого риска:

— риск — это, как правило, не статичный и неизменный, а зачастую управляемый параметр, на уровень которого можно и нужно оказывать воздействие;

— высокий уровень начального риска не должен служить основанием для отказа от принятия решения, так как следует различать начальный уровень риска в идее, замысле, предложении, оцененный уровень риска, анализ которого произведен для принятого варианта решения, и конечный уровень риска после разработки нейтрализующих мероприятий;

— детальный анализ риска и разработка мероприятий, уменьшающих его отрицательные последствия до приемлемого уровня, как правило, позволяют принимать рисковые решения, фактически рискуя настолько, насколько это приемлемо или допустимо для хозяйствующего субъекта.

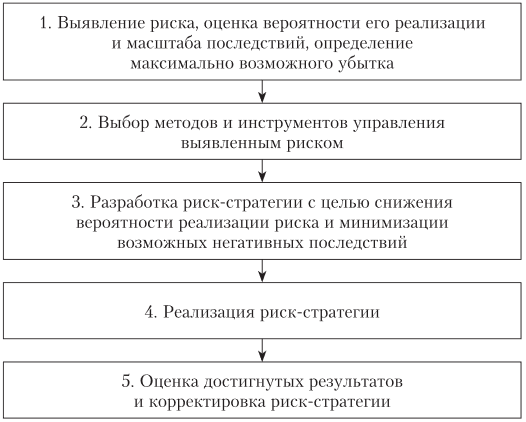

Процесс управления риском включает пять этапов (рис. 9.3).

Риск-стратегия — искусство управления риском в определенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения.

Рис. 3. Этапы управления риском

(одолжение следует….)

{kind=link}