- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление финансовыми рисками. Часть 2

Управление финансовыми рисками. Часть 1

22 апреля, 2021Управление финансовыми рисками. Часть 3

24 апреля, 2021

Уровни принятия решений по менеджменту рисков

Существуют следующие уровни в менеджменте рисков:

стратегический — включает определение целей, средств, ограничений, основных рисков, участников и создание основы для принятия решений на тактическом, а также на рабочем уровнях по каждому виду деятельности/проекту;

— тактический — предусматривает оценку использования наиболее приемлемых средств, обеспечивающих достижение целей и управление тактическими целями в пределах, установленных на стратегическом уровне;

— рабочий — основан на внедрении решений, принятых на тактическом уровне, и менеджмент рабочих рисков.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- всегда следует думать о последствиях риска;

- положительное решение принимается лишь при отсутствии сомнения;

- нельзя рисковать многим ради малого;

- при наличии сомнения принимаются отрицательные решения.

Методический инструментарий оценки уровня финансового риска

Общий риск равен сумме систематического и несистематического рисков. Систематический риск также называют недиверсифицированным или рыночным риском. А несистематический риск также называют диверсифицированным, уникальным, или риском специфичных активов. Для хорошо диверсифицированного портфеля несистематический риск незначителен. Для такого портфеля по существу весь риск является систематическим.

Закон систематического риска гласит, что вознаграждение за принятие риска зависит только от систематического риска инвестиций.

В современной практике финансового менеджмента разработан широкий инструментарий количественной оценки финансового риска, включающий расчет среднего квадратического отклонения (δ), коэффициента вариации (CV) и др.

Среднеквадратическое отклонение показывает среднее отклонение отдельных значений доходности актива от средней арифметической доходности:

Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней доходности:

Если коэффициент вариации имеет значение больше 0,33, то финансовый риск считается высоким

β — коэффициент — величина несистематического риска — рассчитывается следующим образом

Для рынка в целом β = 1. Если β > 1, то ценная бумага является более рисковой по сравнению с рынком, если β <1, то ценная бумага менее рисковая по сравнению с рынком.

Ковариация доходности (соv (Ri, Rrn)) показывает соотношения между доходностями финансового актива и рынка:

Финансовый риск является категорией относительной, а не абсолютной (он присущ практически всем и всегда, его уровень измеряется относительными показателями, проводится сопоставление со средним рыночным риском).

Особенности интегральной оценки риска реальных инвестиционных проектов

Оценка рисков реальных инвестиционных проектов включает два этапа — качественной и количественной их оценки.

Качественная оценка рисков подразумевает выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь конкретного решения. Одним из ведущих методов качественного анализа рисков выступают аналогии, позволяющие определить виды рисков на основе исследования похожих предпринимательских решений в финансовой и инвестиционной сферах.

К достоинству метода аналогий относятся невысокие издержки, связанные с его использованием. Основной недостаток выражается в невысокой достоверности данного метода, так как похожие управленческие решения могут быть реализованы в различные условиях и им будут присущи различные риски.

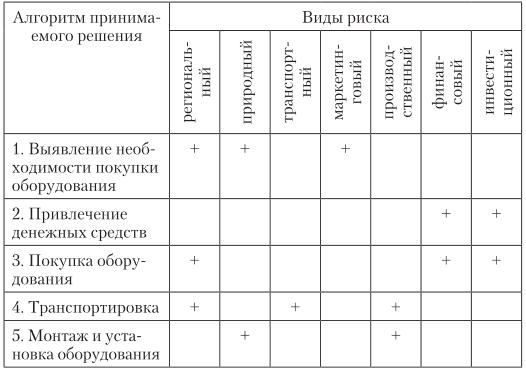

Для осуществления качественной оценки рисков целесообразно составить специальную таблицу (табл. 1).

Таблица 1. Качественная оценка риска инвестиционного проекта по приобретению оборудования

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, т.е. оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции. Количественный метод оценки рисков включает использование следующих методов: метод корректировки нормы дисконта, метод достоверных эквивалентов, анализ чувствительности, метод сценариев, анализ вероятностных распределений потоков платежей, метод дерева решений, метод Монте-Карло.

Метод корректировки нормы дисконта заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой.

Данный метод включает четыре этапа.

- Устанавливается безрисковая норма доходности.

- Определяется для проекта А риск R и соответствующая ему корректирующая надбавка.

- Рассчитывается NPV с коэффициентом дисконтирования для проекта А.

- Проект с наивысшей величиной NPV считается предпочтительным.

Достоинство метода: простота расчетов.

Недостатки: не даст никакой информации о степени риска; не несет никакой информации о вероятностях распределения будущих потоков платежей; существенно ограничивает возможности моделирования различных вариантов, так как NPV зависит только от нормы дисконта.

Метод достоверных эквивалентов (коэффициент достоверности) построен на корректировке ожидаемых значений денежных потоков. Достоверный эквивалент ожидаемого денежного потока рассчитывается как:

Откорректированный показатель NPV определяется следующим образом:

Анализ чувствительности показывает, насколько изменятся показатели эффективности проектов (NPV, IRR) в ответ на изменение одной входной факторной переменной при условии, что все остальные показатели не меняются.

В качестве варьируемых показателей используют объем продаж, цену за единицу продукции, сумму инвестиционных затрат и др. Результаты заносятся в таблицу.

Достоинство метода: позволяет выделить влияние наиболее значимых факторов.

Недостаток метода: изменение одного фактора рассматривается изолированно, без учета влияния других факторов.

Метод сценариев рассматривает как чувствительность показателей к изменению ключевых переменных, так и диапазон вероятных значений переменных.

Этапы метода.

1. Определяют несколько возможных вариантов развития проекта: пессимистический, наиболее вероятный и оптимистический.

2. По каждому варианту устанавливают вероятностную оценку.

3. По каждому сценарию рассчитывают NPV.

4. Определяют среднее NPV:

5. Вычисляют стандартное отклонение NPV:

6. Определяют коэффициент вариации проекта и делают вывод о степени его риска

Анализ вероятностных распределений потоков платежей представляет собой количественный метод оценки рисков, при котором учитываются вариации доходов в каждом временном периоде. Проект с наименьшей вариацией доходов считается наиболее привлекательным.

Этапы анализа.

1. Рассчитывают ожидаемое значение потока платежей в периоде t:

2. Расчет NPV:

3. Расчет стандартного отклонения потока платежей в периоде t:

4. Расчет стандартного отклонения NPV:

Метод «дерева решений» позволяет комплексно учесть риски реального инвестиционного проекта по отдельным последовательным этапам его осуществления. Он используется, когда имеется два и более множества решений, причем последующие решения применяются на основе предыдущих. Выделяют следующие этапы.

- Выявляются альтернативные варианты инвестиционных решений и по каждому оценивается вероятность получения целевых показателей.

- Вся информация систематизируется в таблице.

- Строится схема «дерева решений» и рассчитываются ожидаемые значения показателей по каждому варианту принятия решений.

- Делается заключение и вырабатываются практические рекомендации.

Данный метод приемлем при ограниченном количестве вариантов развития.

Метод Монте-Карло представляет собой сочетание анализа чувствительности и анализа сценариев. Результатом выступает распределение вероятностей возможных результатов проекта.

Схема работы с имитационной моделью включает следующие этапы.

- Подготовка модели, имитирующей реализацию проекта.

- Выбор ключевых параметров.

- Расчеты вероятностей распределения переменных.

- Определение корреляции между переменными.

- Генерирование сценариев на основе выбранных допущений.

- Статистический анализ результатов имитационного моделирования.

Достоинство метода: позволяет учесть весь диапазон неопределенностей инвестиционного проекта. Недостатки: неопределенность функций распределения переменных, которые необходимы при расчете; модель не дает однозначного ответа на вопрос о целесообразности реализации инвестиционного проекта.

(продолжение следует…)

{kind=link}