- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Антикризисное финансовое управление. Часть 1

Управление затратами и финансовыми результатами деятельности компании. Часть 2

11 апреля, 2021

Антикризисное финансовое управление. Часть 2

11 апреля, 2021

Сущность, особенности и задачи антикризисного финансового управления

Предпринимательство, как известно, сопряжено с риском. Поэтому ни одна из компаний не застрахована от возможного ухудшения ее финансово-экономического состояния, вплоть до банкротства. Кроме того, проблема антикризисного управления несостоятельным предприятием обусловлена природой проводимых в России реформ. Речь идет о реформах как на уровне государственного регулирования экономиками, гак и на уровне отдельных предприятий. В сложившихся условиях ключевой задачей государственного управления экономикой в этом направлении является создание условий для эффективного хозяйствования компаний. Главная задача руководителей предприятий — организация такого финансового менеджмента, который будет эффективен в условиях ограничений, диктуемых полномасштабным действием механизма финансовой несостоятельности.

Под термином антикризисное финансовое управление понимают либо управление в условиях наступившего кризиса, либо управление, которое должно способствовать выводу предприятия из этого состояния.

Прежде всего, речь идет о состоянии, при котором предотвращается неплатежеспособность и несостоятельность предприятий. Иными словами, антикризисное управление социально-экономической системой должно обеспечивать реализацию бизнес-процессов в режимах, которые не приводят к несостоятельности.

Суть антикризисного финансового управления выражается в следующих положениях:

- финансовые кризисы можно предвидеть, ожидать и вызывать;

- финансовые кризисы в определенной мере можно ускорять, предварять, отодвигать;

- к финансовой несостоятельности можно и необходимо готовиться;

- кризисы можно смягчать;

- антикризисное финансовое управление требует особых подходов, специальных знаний, опыта и искусства;

- кризисные процессы могут быть до определенного предела управляемыми;

- управление процессами выхода из финансовой несостоятельности способно ускорять эти процессы и минимизировать их последствия.

Система антикризисного финансового управления должна обладать особыми свойствами, такими, как:

- склонность к усилению неформального управления, мотивация энтузиазма, терпения, уверенности;

- диверсификация финансового управления, поиска наиболее приемлемых типологических признаков эффективного управления в сложных финансово-экономических ситуациях;

- снижение централизма в управлении для обеспечения своевременного ситуационного реагирования на возникающие проблемы;

- усиление интеграционных процессов, позволяющих концентрировать усилия и более эффективно использовать потенциал компании.

Антикризисное финансовое управление имеет особенности в части его процессов и технологий, к главным из которых относятся:

- мобильность и динамичность в использовании ресурсов, проведении изменений, реализации инновационных программ, в том числе в финансовой сфере;

- осуществление программно-целевых подходов в технологиях разработки и реализации управленческих решений в финансовой сфере;

- усиление внимания к предварительным и последующим оценкам управленческих решений и выбора альтернатив вариантов деятельности.

Главная цель антикризисного финансового управления — формирование финансового равновесия и устойчивости предприятия, минимизация размеров снижения его рыночной стоимости, вызываемых финансовыми кризисами, и разработка внутрифирменной системы предупреждения финансовой неустойчивости в будущем. В процессе ее реализации антикризисное финансовое управление предприятием направлено на решение следующих ключевых задач.

1. Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых превентивных мер по предупреждению финансового кризиса. Реализуется это за счет проведения постоянного мониторинга финансового состояния предприятия и факторов внешней финансовой среды, оказывающих наиболее существенное влияние на результаты финансовой деятельности. Диагностика предкризисного финансового состояния предприятия по результатам такого мониторинга во многих случаях позволяет избежать финансового кризиса за счет осуществления превентивных защитных мер или по меньшей мере существенно смягчить характер его последующего протекания. Принятие превентивных мер по предупреждению финансового кризиса предприятия является наиболее экономичным направлением антикризисного финансового управления, обеспечивающим наибольший эффект (в виде снижения предстоящих потерь) на единицу израсходованных в этих целях финансовых ресурсов.

2. Устранение неплатежеспособности предприятия. Эта задача представляется наиболее неотложной в системе задач антикризисного финансового управления предприятием при диагностировании любой формы его финансового кризиса. В ряде случаев реализация только этой задачи позволяет преодолеть углубление финансового кризиса предприятия, получить необходимый запас времени и ресурсов для реализации других антикризисных мероприятий. В то же время необходимо принимать во внимание, что нарушение платежеспособности — это лишь один из внешних симптомов проявления финансового кризиса предприятия, поэтому устранение неплатежеспособности должно осуществляться путем устранения причин, ее генерирующих.

3. Восстановление финансовой устойчивости предприятия. Относится к одной из задач, обеспечивающих реализацию главной цели антикризисного финансового управления предприятием, требующих небольших усилий и затрат финансовых ресурсов. Решение осуществляется путем поэтапной структурной перестройки всей финансовой деятельности предприятия. В процессе такой финансовой реструктуризации предприятия в первую очередь должна обеспечиваться оптимизация структуры капитала, оборотных активов и денежных потоков, а в отдельных случаях снижаться его инвестиционная активность.

4. Предотвращение банкротства и ликвидации предприятия. Такая задача стоит перед антикризисным финансовым управлением предприятием при диагностировании глубокого или катастрофического системного финансового его кризиса. Как правило, внутренние механизмы финансовой стабилизации и объем собственных ресурсов предприятия оказываются недостаточными для преодоления такого финансового кризиса. Поэтому для предотвращения банкротства и ликвидации предприятия в процессе антикризисного финансового управления должна обеспечиваться эффективная внешняя его санация (с разработкой соответствующего инвестиционного проекта санации).

5. Минимизация негативных последствий финансового кризиса предприятия. Возможно осуществление посредством закрепления позитивных результатов вывода предприятия из состояния финансового кризиса и стабилизации качественных структурных преобразований его финансовой деятельности с учетом ее долгосрочной перспективы. Эффективность мероприятий по преодолению негативных последствий финансового кризиса оценивается по критерию минимизации потерь рыночной стоимости предприятия в сопоставлении с докризисным ее уровнем.

Главная задача антикризисного финансового управления — предотвращение и предупреждение финансовой несостоятельности, а не его преодоление.

Диагностика финансового кризиса коммерческой организации

К наиболее распространенным методам оценки вероятности банкротства организации относятся методы модели, позволяющие дать с определенной степенью вероятности оценку возможного банкротства организации. Данные модели группируются следующим образом: субъективные — Л-методы и объективные — Z-методы.

A-методы основаны на экспертной и балльной оценке. При этом учитываются деловая репутация компании, личность руководителя, организация системы менеджмента на предприятии, его конкурентоспособность, глубина планирования и пр.

Z-методы построены на расчете относительных показателей (коэффициентов), оценивающих ликвидность, платежеспособность, рентабельность, финансовую устойчивость и деловую активность компании.

Наиболее известной моделью, используемой в зарубежной практике, признается Z-счет Альтмана:

Показатели модели Z-счет Альтмана:

Х1 = Чистый оборотный капитал / Активы;

Х2 = Нераспределенная прибыль / Активы;

Х3 = Прибыль до уплаты процентов и налогов / Активы;

Х4 = Рыночная стоимость собственного капитала / Активы;

Х5 = Выручка от продаж / Активы.

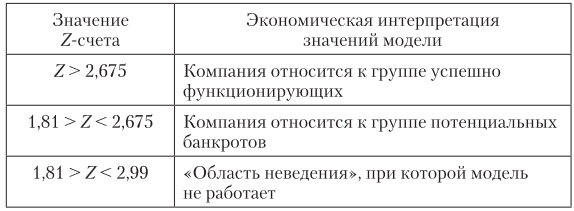

Экономическая интерпретация результатов модели Z-счет Альтмана приведена в табл. 1

Таблица 1. Экономическая интерпретация значений модели Z-счет Альтмана

Z-счет Альтмана широко применяется в зарубежной практике, для российских условий он не совсем подходит по причине имеющихся различий в формировании финансовой отчетности компаний.

Еще одной моделью является модель Лис — Таффлера, разработанная для Великобритании:

Модель содержит следующие показатели:

Х1 = Оборотный капитал / Активы;

Х2 = Операционная прибыль / Активы;

Х3 = Нераспределенная прибыль / Активы;

Х4 = Собственный капитал / Заемный капитал.

Предельное значение Z = 0,037.

Z-счет Альтмана широко применяется в зарубежной практике, для российских условий он не совсем подходит по причине имеющихся различий в формировании финансовой отчетности компаний.

В российской практике известна модель В. В. Ковалева со следующими показателями:

N1 = Выручка от продаж / Запасы;

N2 = Оборотные средства / Краткосрочные обязательства;

N3 = Собственный капитал / Заемные средства;

N4 = Прибыль отчетного периода / Баланс; N5 = Прибыль отчетного периода / Выручка от продаж

Если N ≥ 100, то финансовая ситуация на предприятии считается хорошей, если N < 100, то финансово-экономическая ситуация признается неустойчивой.

(продолжение следует…)