- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление инвестициями. Часть 3

Управление инвестициями. Часть 2

29 марта, 2021Управление инвестициями. Часть 4

7 апреля, 2021

Формы финансовых инвестиций и особенности управления ими. Оценка акций и облигаций

Под финансовым инвестированием понимается процесс вложения имущества в финансовые активы. Финансовые активы — финансовые ресурсы, представляющие собой совокупность денежных средств и ценных бумаг, находящихся в собственности компании.

К финансовым активам относятся:

- денежные средства, включая кассовую наличность, и средства на банковских счетах;

- ценные бумаги: акции, паи других компаний, опционы на акции и т.д.;

- дебиторские задолженности;

- финансовые вложения;

- расчетные документы в пути и т.д.

Под определение финансовых активов не подпадают нематериальные и материальные активы, полученные авансы, производственные запасы и т.д., поскольку владение ими не приводит к возникновению права на получение неких финансовых активов в будущем, хотя может принести прибыль.

Финансовые активы — право на доходы, получаемые от использования реальных активов.

Иными словами, реальные активы являются источником дохода, тогда как финансовые активы служат для характеристики распределения получаемого дохода. Инвестирование средств в финансовые активы дает право на получение прибыли от использования реальных активов, приобретение которых осуществлялось за счет инвестиций.

Особенности финансовых активов:

- служат объектом инвестирования;

- являются правом собственности на доход, отражая движение ссудного капитала;

- не являются реальным богатством и представлены в виде платежных и финансовых обязательств по поводу движения финансовых ресурсов;

- не участвуют в процессе производства продукции, выпуска товаров, оказания услуг на предприятии.

Торговля финансовыми активами осуществляется на финансовых рынках.

Финансовые рынки выполняют следующие функции.

- На этих рынках крупные фирмы находят дополнительные источники финансирования.

- С помощью финансовых рынков осуществляется информирование общественности о состоянии дел в крупных бизнес-структурах.

- Активы, обращающиеся на этих рынках, служат объектом инвестирования, страхования, хеджирования и спекулирования.

Капитальные финансовые активы включают акции и облигации. Ценные бумаги торгуются на финансовых рынках и имеют несколько оценок, ключевыми из которых признаются:

1) текущая рыночная цена (Рm);

2) внутренняя или теоретическая стоимость (V).

Эти оценки не всегда совпадают.

Возможны три ситуации по соотношению между рыночной ценой и внутренней стоимостью капитального финансового актива:

Существует три подхода к оценке V:

1) технократический — текущая стоимость финансового актива оценивается на основе обработки ценовой статистики;

2) последователи фундаменталистского подхода считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть оценена как дисконтированная стоимость будущих поступлений, генерируемых данной ценной бумагой:

3) последователи теории «ходьбы наугад» предлагают ориентироваться на «невидимую руку» рынка. По их мнению, если рынок обладает достаточно высокой эффективностью, то переиграть его невозможно, а любые расчеты практически бесполезны.

Долговыми ценными бумагами являются облигации.

По способам выплаты дохода различают облигации:

- с фиксированной купонной ставкой;

- плавающей купонной ставкой;

- равномерно возрастающей купонной ставкой;

- оплатой по выбору;

- смешанного типа.

По характеру обращения выделяют облигации:

- обычные;

- конвертируемые.

Оценка облигации с нулевым купоном:

где V — внутренняя стоимость ценной бумаги.

Оценка бессрочных облигаций:

Оценка безотзывной срочной купонной облигации с постоянным доходом:

где CFa — годовой купонный доход; М — номинал облигации.

Оценка отзывной срочной купонной облигации с постоянным доходом.

Возможны два варианта:

1. Вероятность досрочного погашения небольшая. Тогда используется формула оценка безотзывной срочной купонной облигации с постоянным доходом.

2. Вероятность досрочного погашения большая:

где Ре — выкупная цена облигации; п — период погашения облигации.

Оценка привилегированных акций:

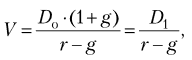

Оценка акций с равномерно возрастающим дивидендом:

где g — постоянный темп прироста дивидендов.

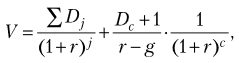

Оценка акций с изменяющимся темпом прироста дивидендов:

где с — период бессистемного изменения дивидендов.

Доходность финансового актива в наиболее общем виде может быть представлена следующим образом:

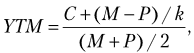

Доходность облигации без права досрочного погашения:

где С — годовой купонный доход; М — номинал облигации; Р — текущая рыночная цена облигации; k — количество лет, оставшихся до срока погашения облигации.

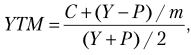

Доходность облигации с правом досрочного погашения:

где Y — цена выкупа облигации; т — количество лет, оставшихся до срока досрочного выкупа облигации.

Доходность акции:

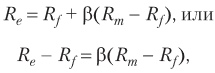

Модель, описывающая зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом, называется моделью ценообразования на рынке капитальных финансовых активов, или моделью оценки финансовых активов — CAPM.

Выражается формулой:

где Re — ожидаемая доходность финансового актива; Rf — безрисковая доходность; Rm — среднерыночная доходность; — бета-коэффициент, характеризующий рисковость оцениваемой ценной бумаги; (Rm — Rf) — рыночная премия за риск вложения в рыночные активы; (Re — Rf) — ожидаемая премия за риск вложения в данную ценную бумагу.

В 1952 г. Г. Марковиц в книге «Формирование портфеля» поставил задачу использовать понятие риска при конструировании инвестиционных портфелей для инвесторов (см также статьи на сайте по этой теме: «Об эффективном портфеле замолвите слово» и «Отец портфельного инвестирования Гарри Марковиц»).

Он пришел к следующим выводам.

- Множество эффективных инвестиционных портфелей составляет подмножество множества допустимых портфелей.

- На эффективной траектории допустимые инвестиционные портфели одновременно являются и эффективными в том смысле, что они дают инвестору максимальную ожидаемую доходность при данном риске или минимальный риск при формировании ожидаемой доходности.

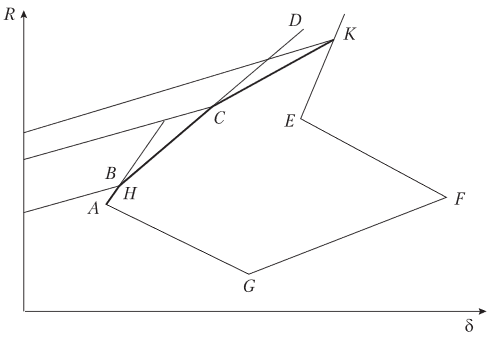

- Оптимальный инвестиционный портфель достигается в точке касания кривой безразличия инвестора и эффективной траектории (рис. 3.1).

ABCD — эффективная траектория; ABCDEFG — допустимое множество портфелей; Н, С, К — оптимальный инвестиционный портфель соответственно для консервативного, умеренного и агрессивного инвесторов

Эффективный инвестиционный портфель — портфель, обеспечивающий инвестору максимальную доходность при заданном уровне риска или минимальный уровень риска при заданной доходности. Оптимальный инвестиционный портфель всегда принадлежит эффективной траектории и учитывает интересы инвестора (его склонность к риску).

Главное практическое правило финансового рынка:

«Для повышения надежности эффекта от вклада в рискованные ценные бумаги целесообразно делать вложения не в один их вид, а составлять портфель, содержащий возможно большее разнообразие ценных бумаг, эффект от которых случаен».

(продолжение следует…)