- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Выбор лучших ETFs роста / стоимости

Причины, почему взаимные фонды Vanguard’s лучше, чем его ETFs

23 сентября, 2015

Если вам за…или успех не знает слова «возраст»

2 марта, 2020

Автор: Dave Nadig

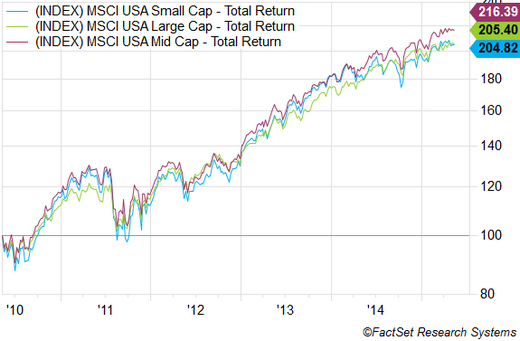

При всех разговорах об «умной бета» и факторе инвестирования легко забыть, что практически все новомодные ETFs, запускаемые каждую неделю в долгу благодарности перед самыми известными факторами – Фама-Френч факторами. Плодотворный труд, сделанный в 1992 году Юджином Фама и Кеннетом Френчем разделившими доходность фондового рынка на факторы такие распространенные, что мы даже не думаем о них — факторы размера и стиля. Из этих основных идей, были сформированы фундаментальные основы того, как многие инвесторы просматривают рынок — так называемый style box — матрица стиля (прим перев), популяризованная Морнингстар, и широко используемая во всех популярных финансах. Размер является, пожалуй, самой простой вещью для понимания для большинства инвесторов. Со временем, было показано, что компании данного размера, как правило, имеют результаты аналогичные друг другу, так что в режиме, где большие компании являются фаворитами, в среднем компании с большой капитализацией выглядят лучше, чем в среднем компании с малой капитализацией. За последние пять лет, например, это был рынок в пользу средней капитализации:

Компании средней капитализации (Midcaps), представленные здесь индексом MSCI US MidCap index, на крепких 11 процентов выше, чем большой капитализации и малой капитализации (на последнем месте). Конечно, как и любой фактор, мы просматриваем тысячи акций здесь. Есть акции компаний с большой капитализацией, которые «выбили брюки» компаниям в среднем малой капитализации, и наоборот. Но размер является одним из факторов, который работает. Но как только мы отходим от супер-легкого для понимания мира «рыночной капитализации» как фактора, все сразу же становится страшным. В своей первоначальной работе, Фама и Френч остановились на одной переменной для измерения — «стиль», a слово, которое они даже не использовали: цена-балансовая стоимость (P / B).

Рост сложно выявлять

Большинство из нас думают о P / B как об основной мере стоимости, особенно в классическом стиле выражения Бен Грэма -охотника за стоимостью. Когда я вижу, что Richfield имеет Р / В равный 0,5 я знаю это означает, что рынок говорит: «Эта компания торгуется за половину своей учетной стоимости.» Иногда есть очень хорошая причина для этого, но иногда это означает акции на самом деле действительно недооценены-вот предпосылка инвестирования в стоимость. Проблема заключается в определении как выглядит другой конец спектра. Высокий P / B не обязательно является чистым определением компании «роста». На самом деле, очень мало иначе-рациональных инвесторов, которые могут согласиться с тем, что значит быть компанией «роста». Очевидно, «рост» должен быть частью этого, но, как вы оцениваете это? Рост цены? Ну, мы обычно называем этот фактор «импульсом». Рост дивидендов? Ну, мы, как правило, вытягиваем это на поверхность и делаем корзину «дивидендных компаний». Рост прибыли? Конечно, но по какой цене? Отсюда подход, называемый «весь рост по разумной цене», прославивший Питера Линча из Fidelity в 1980-х.

Выбор наших аналитиков

Не существует правильного ответа, конечно, как часто мы распутывали узлы здесь на ETF Analytics, пытаясь помочь инвесторам выбрать «лучшие» фонды роста и стоимости . Это достаточно ясно с точки зрения нашей счетной системы, мы оцениваем фонды по количественным свойствам, и сравниваем их с нейтральными бенчмарками. Но мы также производим наш «Выбор аналитиков» в популярных сегментах. Эти фонды, которые мырешаем наилучшим образом представляют основной тезис каждого сегмента, и которые также озвучиваются как торгуемые фонды. Как же тогда сделать анализ фондов размера и стиля? Наш предыдущий подход был рассматривать каждый отдельный сегмента в вакууме- большая капитализация не иметь никакого отношения к росту малой капитализации. Иными словами, акции компаний роста с большой капитализацией должен иметь смысл в контексте нашего выбора для акций компаний стоимости с малой капитализацией, потому что инвесторы и консультанты часто вращаются между матрицами (style box), или строят смешанные портфели, скажем, фонд акций компаний стоимости с малой капитализацией и фонд акций компаний роста со средней капитализацией.

Наши «Style Box» выборы фонда

Имея это в виду, вот наши новые выборы для » style box » фондов — все из одной и той же семьи, все с использованием тех же методик:

Guggenheim S&P 500 Pure Growth (RPG | A-76)

Guggenheim S&P 500 Pure Value (RPV | A-69)

Guggenheim S&P 400 MidCap 400 Pure Growth (RFG | A-70)

Guggenheim S&P 400 MidCap 400 Pure Value (RFV | B-64)

Guggenheim S&P SmallCap 600 Pure Growth (RZG | B-86)

Guggenheim S&P SmallCap 600 Pure Value (RZV | B-57)

Выбрав группу здесь, нам пришлось пойти на некоторые компромиссы. Не каждый фонд здесь торгуется, как вода, если вы проберётесь в маленькую капитализацию, вы должны быть осторожны насчет исполнения (сделок). И это основано на определении S& P малой / средней / большой, которая имеет свои собственные эмиссии (в частности, наличие midcaps в S&P 500).Но то, что мы получаем тоже важно. Выбор фондов роста (и вес) акций из родительских S & P индексов, основан на продажах и росте прибыли, наряду с ценовым импульсом. Фонды стоимости- смотрим на P / B, продажи / цена и P / E. Важно отметить, что здесь исключены акции, которые занимают только середину в этих измерениях, или которые проявляют характеристики и роста и стоимости. Конечным результатом являются портфели, которые просто более разнородны, чем, если бы вы взяли S & P 500 и разделили его на корзины роста и стоимости, со всем включенным в середине содержанием. За краткосрочные периоды времени, это означает получение вознаграждения (дохода) за правильный результат стиля (имеется ввиду style box ) или наказания (убыток), если он окажется неправильным.

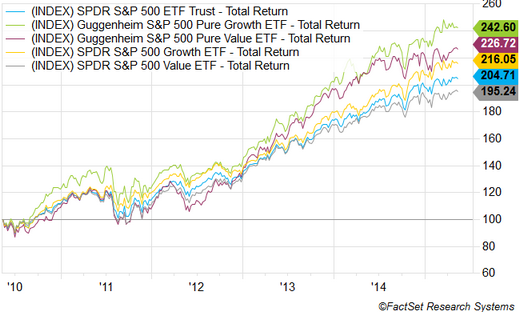

Год к дате, например, чистый фонд роста является лучшим по результатам, и фонды чистой стоимости и обычной стоимости привязаны к худшему. Любопытно, в течение более длительных временных горизонтов, обе версии, как правило, лучше, чем «менее чистые» виды. Вот пятилетний график

Я подозреваю, что есть две вещи, которые работают здесь. Хотя, это правда, что «чистая» методология лучше изолирует факторы роста и стоимости, тот факт, что они также «взвешивают», основанный на этих факторах, нарушает взвешенную по капитализации природу большинства индексов и самого рынка. Учитывая, что мы находимся в мире средней капитализации в последние пять лет, чистые серии предоставили дополнительное ускорение. Например, средневзвешенная рыночная капитализация чистого фонда — всего 38 млрд $. Обычная версия — 113 млрд $. Несмотря на это, мы все знаем, что прошлые результаты не являются гарантией будущих результатов. Мы рады предложить этот набор рекомендаций для инвесторов с точки зрения style-box взгляда на мир (инвестиций). Есть много прекрасных фондов, конкурирующих с ними, но, как комплект, мы считаем, что эти шесть фондов предоставляют счетчик корреляции и чистоты стиля, что будет лучшей наградой за ваши идеи.